Sahabat Wirausaha sudah familiar dengan BI checking? salah satu proses yang harus dijalani jika kita ingin mengajukan kredit ke bank, misal untuk kredit pemilikan rumah (KPR), kredit tanpa agunan (KTA), kredit kendaraan bermotor (KKB).

BI checking adalah layanan informasi berisikan riwayat kredit debitur yang tercatat dalam Sistem Informasi Debitur (SID). Sejak 1 Januari 2018 lalu, BI checking atau SID sudah berganti nama menjadi Sistem Layanan Informasi Keuangan atau SLIK yang sekarang dikelola oleh Otoritas Jasa Keuangan (OJK).

Baca Juga: Solusi Transaksi Digital Untuk Pengelolaan Keuangan Bisnis

Gambar 1. BI Checking untuk KPR

Sumber: rumah123.com

Tentang Otoritas Jasa Keuangan

OJK atau Otoritas Jasa Keuangan didirikan pada masa pemerintahan Presiden Susilo Bambang Yudhoyono. Dasar pembentukannya tercantum dalam Undang-Undang Nomor 21 Tahun 2011 sebagai lembaga yang berfungsi mengatur dan mengawasi seluruh kegiatan di sektor keuangan.

Pendirian OJK memiliki harapan agar dapat menjadi lembaga non pemerintah yang mampu mengatur sektor jasa keuangan secara teratur, adil, transparan, dan akuntabel tanpa perlu campur tangan orang lain, sehingga kelak dapat mendukung kepentingan negara di sektor jasa keuangan agar mampu meningkatkan daya saing nasional.

Baca Juga: Kenali Prinsip 5C Sebelum Mengajukan Pinjaman

Gambar 2. OJK

Sumber: beritasatu.com

Selain itu, OJK juga harus mampu menjaga kepentingan nasional meliputi sumber daya manusia, pengelolaan, pengendalian, dan kepemilikan di sektor jasa keuangan dengan mempertimbangkan aspek globalisasi. Seiring dengan berjalannya waktu, tugas OJK kemudian diperluas.

Tanggung jawab terhadap industri keuangan non bank yang tadinya berada di Kementerian Keuangan dan Bapepam LK, kemudian beralih ke OJK pada 2012. Selain itu, pengawasan sektor perbankan juga beralih ke OJK pada tahun 2013 silam. Terakhir, pengawasan terhadap Lembaga Keuangan Mikro juga beralih ke OJK tahun 2015.

Dilansir dari ojk.go.id, tujuan pembentukan dengan tujuan agar keseluruhan kegiatan di dalam sektor jasa keuangan:

- Terselenggara secara teratur, adil, transparan, dan akuntabel,

- Mampu mewujudkan sistem keuangan yang tumbuh secara berkelanjutan dan stabil, dan

- Mampu melindungi kepentingan konsumen dan masyarakat

Adapun fungsi dan tugas OJK yaitu menyelenggarakan sistem pengaturan dan pengawasan yang terintegrasi terhadap keseluruhan kegiatan di sektor jasa keuangan dan bertugas melakukan pengaturan serta pengawasan terhadap kegiatan jasa keuangan di sektor Perbankan, sektor Pasar Modal, dan sektor IKNB.

Mengenal Sistem Layanan Informasi Keuangan (SLIK) OJK

SLIK atau Sistem Layanan Informasi Keuangan merupakan sistem informasi yang pengelolaannya di bawah tanggung jawab OJK, yang bertujuan untuk melaksanakan tugas pengawasan dan pelayanan informasi keuangan, yang salah satunya berupa penyediaan informasi debitur (iDeb).

Baca Juga: Pinjaman Online Terbaik Untuk Pemilik Usaha dan UMKM

SLIK memperluas cakupan iDeb yaitu melingkupi lembaga keuangan bank dan lembaga pembiayaan (finance), serta ke lembaga keuangan non-bank yang mempunyai akses data debitur dan kewajiban melaporkan data debitur ke Sistem Informasi Debitur (SID). Selain itu, SLIK juga dipakai untuk melaporkan, fasilitas penyediaan dana, data agunan, dan data terkait lainnya dari berbagai jenis lembaga keuangan, masyarakat, Lembaga Pengelolaan Informasi Perkreditan (LPIP) dan pihak lainnya.

Dengan terintegrasinya SLIK, Sahabat Wirausaha diharapkan menjadi lebih mudah dalam proses pengajuan pinjaman. Selain itu, SLIK juga diharapkan mampu meminimalisir angkat kredit bermasalah atau Non Performing Loan (NPL).

Jika ingin menggunakan layanan SLIK, Sahabat Wirausaha dapat langsung mengunjungi kantor – kantor OJK, baik di pusat maupun daerah. Informasi mengenai alamat kantor-kantor OJK tersebut dapat dilihat di ojk.go.id.

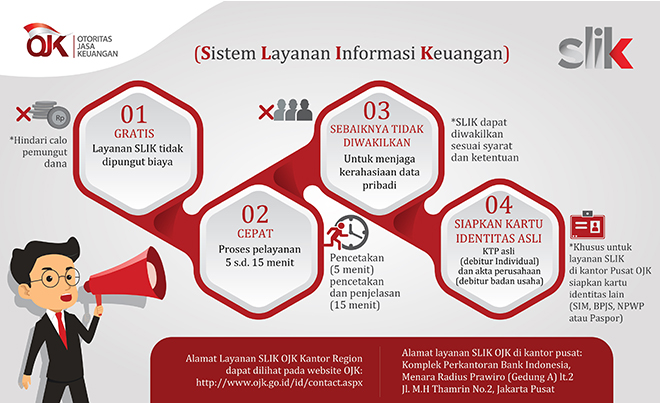

Jika Sahabat Wirausaha ingin menggunakan layanan SLIK, maka perhatikan informasi berikut:

1. Gratis

Bagi Sahabat Wirausaha, baik individu atau badan usaha, yang menggunakan layanan SLIK tidak dipungut biaya apapun. Harap berhati-hati dan waspada terhadap oknum yang meminta atau melakukan pemungutan dana.

2. Cepat

Keseluruhan proses layanan SLIK hanya membutuhkan waktu 15 menit, dimana 5 menit untuk pencetakan dan 15 menit untuk pencetakan dengan penjelasan iDeb.

3. Sebaiknya Tidak Diwakilkan

Permintaan informasi melalui layanan SLIK sebaiknya tidak diwakilkan untuk menjaga kerahasiaan data pribadi. Namun demikian, jika Sahabat Wirausaha tidak dapat mengambil sendiri datanya, maka dapat diwakilkan dengan membuat Surat Kuasa yang dilengkapi dengan materai 6000, Kartu Tanda Penduduk (KTP) asli debitur, dan KTP asli penerima kuasa.

4. Siapkan Kartu Identitas Asli

KTP bagi Warga Negara Indonesia (WNI) atau Paspor bagi Warga Negara Asing (WNA) untuk debitur perorangan, sedangkan untuk debitur Badan Usaha wajib membawa fotokopi identitas badan usaha dan identitas pengurus dengan menunjukkan identitas asli badan usaha.

Baca Juga: Sebelum Meminjam, Yuk Pahami Amortisasi Pinjaman

5. Kontak Informasi

Untuk informasi lebih lanjut, Sobat Sikapi bisa menghubungi kontak OJK 157 atau mengunjungi website OJK di www.ojk.go.id.

Gambar 3. Informasi SLIK OJK

Sumber: sikapiuangmu.ojk.go.id

Prosedur Cara Cek SLIK OJK

Berikut adalah prosedur untuk mengecek SLIK OJK, yaitu :

- Siapkan kartu identitas asli seperti yang telah dijelaskan sebelumnya

- Datang ke kantor OJK di Jakarta maupun kantor-kantor perwakilan OJK di daerah

- Isi formulir permohonan SID

- Jika dokumen lengkap, maka petugas OJK akan melakukan pencetakan hasil iDEB

SLIK juga dapat dicek melalui online. Yang perlu Sahabat Wirausaha ketahui, Layanan Informasi Debitur (iDEB) secara online tidak dapat melayani permintaan yang dikuasakan. Oleh karena itu, Sahabat Wirausaha dapat melakukan permintaan iDEB secara mandiri tanpa kuasa. Berikut adalah prosedur untuk mengecek SLIK OJK secara online, yaitu :

Baca Juga: Kenali Prinsip 5C Sebelum Mengajukan Pinjaman

- Buka laman permohonan SILK https://konsumen.ojk.go.id/minisitedplk/registrasi

- Pilih jenis informasi debitur dan tanggal antrian

Gambar 4. Pengisian Jenis Informasi Debitur dan Tanggal Antrian

Sumber: ojk.go.id

Kantor OJK dapat diisi dengan Kantor Pusat OJK di Jakarta, sedangkan tanggal layanan adalah tanggal informasi debitur (iDEB) SLIK akan di emailkan. Jika kuota pada tanggal layanan terdekat habis, Sahabat Wirausaha dapat memilih tanggal dan jam yang masih tersedia kemudian klik lanjut.

- Isi seluruh data yang diminta

Gambar 6. Data SLIK OJK

Sumber: ojk.go.id

Isilah data diri Sahabat Wirausaha secara benar dan lengkap pada formulir yang telah disediakan.

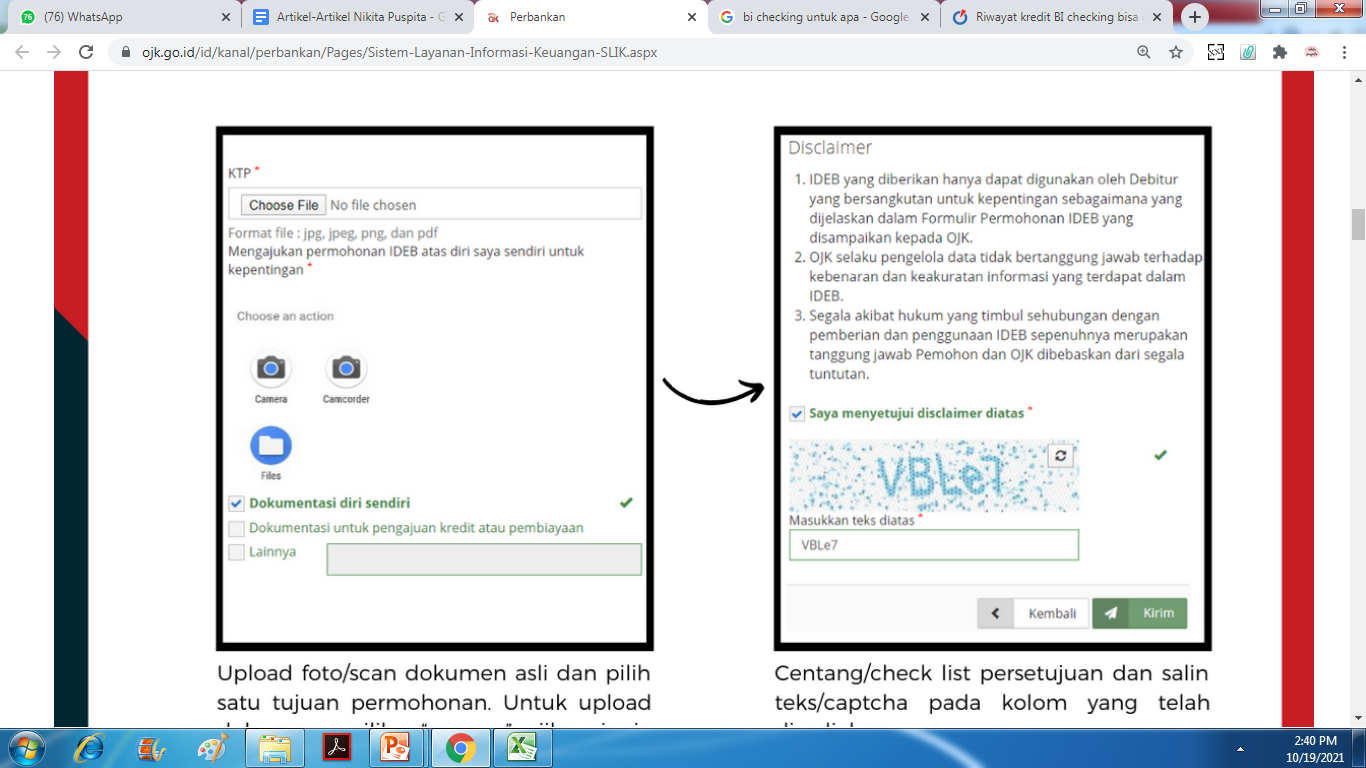

- Upload foto scan dokumen yang dibutuhkan

Gambar 7. Upload Scan Dokumen

Sumber: ojk.go.id

Untuk debitur perseorangan, dokumen yang dibutuhkan adalah KTP untuk WNI dan paspor untuk WNA. Sedangkan debitur badan usaha, dokumen yang dibutuhkan adalah identitas pengurus (KTP untuk WNI dan paspor untuk WNA), NPWP Badan Usaha, Akta pendirian atau anggaran dasar pertama, dan Akta pendirian atau anggaran dasar terakhir jika ada perubahan.

Baca Juga: Tips Praktis Memperbesar Plafon Kredit

- Jika seluruhnya sudah selesai, klik tombol "Kirim" setelah sebelumnya mengisi kolom captcha

Gambar 8. Kirim Formulir

Sumber: ojk.go.id

- Tunggu email konfirmasi dari OJK berisi bukti registrasi antrian SLIK online

- OJK akan melakukan verifikasi data, dan pemohon akan menerima pemberitahuan dari OJK berupa hasil verifikasi antrian SILK online paling lambat H+2 dari tanggal antrian

- Apabila data yang disampaikan valid, maka nasabah bisa mencetak atau print formulir pada email dan memberikan tanda tangan sebanyak 3 kali

- Foto atau scan formulir yang telah ditandatangani harus dikirim ke nomor WhatsApp yang tertera pada email beserta foto selfie dengan menunjukan KTP

Gambar 9. Selfie dengan KTP

Sumber: ojk.go.id

- OJK akan melakukan verifikasi lanjutan via WhatsApp dan melakukan video call apabila diperlukan Jika lolos verifikasi, maka OJK akan mengirimkan hasil iDeb SLIK melalui email.

Skor Kredit

Dalam SLIK OJK, terdapat informasi tentang catatan atau riwayat kredit, salah satunya skor kredit SID. Skor SID inilah yang digunakan perbankan atau lembaga keuangan untuk menilai calon debiturnya. Berikut rincian skor kredit di SID:

Baca Juga: Kenali Skor Kredit untuk Ajukan Pinjaman

- Skor 1: Kredit Lancar dengan tunggakan 0 hari, artinya debitur selalu memenuhi kewajibannya untuk membayar cicilan setiap bulan beserta bunganya hingga lunas tanpa pernah menunggak

- Skor 2: Kredit DPK atau Kredit dalam Perhatian Khusus, artinya debitur tercatat menunggak cicilan kredit 1-90 hari

- Skor 3: Kredit Tidak Lancar, artinya debitur tercatat menunggak cicilan kredit 91-120 hari

- Skor 4: Kredit Diragukan, artinya debitur tercatat menunggak cicilan kredit 121-180 hari

- Skor 5: Kredit Macet, artinya debitur tercatat menunggak cicilan kredit lebih 180 hari

Gambar 10. Tingkatan Skor Kredit

Sumber: sikapiuangmu.ojk.go.id

Dari skor 1-5, bank akan lebih mudah untuk memproses pinjaman dengan skor 1-2. Sedangkan untuk skor 3-5, bank akan menolak pengajuan kredit debitur. Hal ini disebabkan pihak bank tidak mau mengambil resiko jika terjadi kredit yang bermasalah atau biasa dikenal dengan non performing loan (NPL). NPL merupakan indikator yang sangat penting untuk mengukur sehat tidaknya suatu bank atau lembaga keuangan. Jika terjadi NPL, maka modal bank akan menjadi berkurang sehingga berimbas pada pemberian kredit selanjutnya.

Kondisi pandemi yang menghantam Indonesia dua tahun belakangan ini juga turut mempengaruhi NPL di perbankan. Pemberlakuan Pembatasan Sosial Berskala Besar (PSBB) pada pertengahan Maret 2020 silam telah meningkatkan NPL. Data Statistik Perbankan Indonesia Otoritas Jasa Keuangan (OJK) menunjukkan rasio NPL perbankan berada di atas tiga persen sejak Mei 2020, sedangkan nilai kredit perbankan mengalami penurunan.

Baca Juga: Pinjaman Online Terbaik Untuk Pemilik Usaha dan UMKM

Berdasarkan data OJK, NPL perbankan pada April 2021 mencapai Rp 176,48 triliun atau sebesar 3,22% dari total kredit yang dikucurkan, yaitu senilai Rp 5.482,17 triliun. Sebanyak Rp 2.463,1 triliun (4,9 persen) kredit perbankan diberikan untuk membiayai modal kerja, Rp 1.558,4 triliun (28,4%) untuk kredit konsumsi, dan sisanya Rp 1.460,6 triliun (26,64%) untuk kredit investasi.

Gambar 11. Rasio Kredit Bermasalah dan Total Kredit Perbankan (April 2019 - April 2021)

Sumber: katadata.co.id

Cara Membersihkan Riwayat Buruk Kredit

Jika Sahabat Wirausaha sebagai debitur memiliki riwayat kredit yang buruk, kita harus segera memperbaikinya. Jika tidak, bank tidak akan memberikan pinjaman dalam bentuk apapun. Beragam langkah yang dapat Sahabat Wirausaha lakukan, antara lain :

- Lakukan Pelunasan Hutang

Buruknya angka kredit dapat disebabkan oleh hutang pinjaman yang belum terbayarkan. Oleh karena itu, Sahabat Wirausaha perlu segera melakukan pelunasan hutang tersebut agar nama kita dicoret dari daftar hitam BI checking.

Setelah hutang lunas, tidak lantas nama Sahabat Wirausaha langsung bersih. Bank membutuhkan waktu untuk melakukan pemutihan. Lama atau tidaknya tergantung dari kinerja bank atau lembaga keuangan tersebut.

Baca Juga: Pinjaman Jangka Pendek (Short-term Loan)

- Pantau Skor Kredit

Setelah memastikan bahwa hutang telah lunas, Sahabat Wirausaha perlu memantau skor kredit di OJK. Lakukan pemantauan secara terus menerus dan pastikan skor kredit sedikit demi sedikit berkurang. Jika belum ada perubahan, Sahabat Wirausaha dapat melakukan komplain kepada bank atau lembaga keuangan tempat Sahabat Wirausaha mengajukan pinjaman.

- Laporkan Pelunasan Hutang

Sahabat Wirausaha juga perlu melaporkan pelunasan utang kepada bank atau lembaga keuangan lain tempat Sahabat Wirausaha berhutang. Selain itu, Sahabat Wirausaha juga dapat melapor ke OJK dengan menyertakan bukti pelunasan hutang agar nama Sahabat Wirausaha segera bersih dan blacklist segera terhapus.

- Terhapus oleh Sistem

Dalam hal upaya penghapusan blacklist BI checking tidak dapat Sahabat Wirausaha lakukan, maka kita bisa menunggu data tersebut terhapus oleh sistem. Nantinya proses penghapusan tersebut dapat dilakukan secara otomatis melalui sistem. Penghapusan tersebut membutuhkan waktu kurang lebih 24 hingga 60 bulan sejak status blacklist diterima. Jadi dalam jangka waktu tersebut, jika Sahabat Wirausaha mengajukan kredit, kemungkinan besar akan ditolak.

Mengingat lamanya waktu pembersihan nama dari blacklist BI checking, Sahabat Wirausaha sangat disarankan untuk menghindari blacklist sejak awal. Jika hal ini dapat dihindari, tentunya Sahabat Wirausaha tidak akan repot untuk melakukan pemutihan nama. Sahabat Wirausaha juga akan lebih mudah untuk mengajukan kredit dalam kondisi mendesak.

Baca Juga: Tips Praktis Memperbesar Plafon Kredit

Strategi Menjaga BI Checking Agar Aman

Berikut ini adalah beberapa tips yang perlu Sahabat Wirausaha lakukan untuk menjaga BI checking agar tetap aman, yaitu :

- Ketahui Kredit yang Akan atau Sedang Berjalan

Sangat penting bagi Sahabat Wirausaha, sebagai debitur dalam hal ini, untuk mengetahui jenis kredit yang akan atau sedang diambil. Kredit ada bermacam-macam, mulai dari KTA, KPR, hingga KKB. Masing-masing kredit memiliki karakteristik yang berbeda dengan penghitungan bunga yang juga berbeda. Sebelum mengambil kredit, maka pastikan Sahabat Wirausaha mengenal jenis-jenis kredit tersebut.

- Bayar Cicilan Sebelum Jatuh Tempo

Salah satu alasan buruknya skor BI checking adalah cicilan yang terlambat dibayar. Oleh karena itu, pastikan Sahabat Wirausaha selalu membayar cicilan sebelum jatuh tempo untuk mempertahankan skor kredit.

- Batasi Penggunaan Kartu Kredit

Kartu kredit bukanlah uang tambahan yang bisa Sahabat Wirausaha pergunakan dengan bebas tanpa batas. Terdapat limit penggunaan yang sebaiknya tidak Sahabat Wirausaha pergunakan sampai habis. Hal ini penting, karena jika Sahabat Wirausaha sedang dalam kondisi yang tidak memungkinkan untuk membayar tagihan tepat waktu, skor kredit akan buruk. Alangkah lebih bijak jika Sahabat Wirausaha menggunakan 30% saja dari limit kartu kredit yang ada.

Baca Juga: Pinjaman Jangka Panjang (Long-term Loan)

- Hindari Membayar Kartu Kredit dengan Minimum Payment

Membayar cicilan kartu kredit dengan minimum payment sebenarnya sah dan boleh dilakukan. Namun jika ini terus menerus dilakukan, bukan tidak mungkin jika skor BI checking Sahabat Wirausaha menjadi buruk, karena tidak ada yang dapat menjamin bahwa hutang tidak menumpuk dan mengakibatkan terjadinya tunggakan kartu kredit.

- Ambil Kredit Sesuai dengan Kemampuan

Untuk menjaga agar checking tetap aman, ambillah kredit sesuai dengan kemampuan Sahabat Wirausaha saja. Tak hanya itu, Sahabat Wirausaha juga perlu mempertimbangkan apakah Sahabat Wirausaha benar-benar butuh pinjaman tersebut atau tidak. Dengan mengetahui kemampuan kredit, Sahabat Wirausaha tidak akan memaksakan diri yang berujung pada gagal bayar.

- Simpan Bukti Transaksi

Sahabat Wirausaha juga perlu menyimpan bukti transaksi kredit sebaik mungkin. Pasalnya kesalahan juga dapat terjadi dari pihak bank yang membuat transaksi seolah tidak wajar dan menimbulkan skor kredit buruk. Oleh karena itu, Sahabat Wirausaha perlu bukti otentik jika terjadi kondisi-kondisi tertentu yang merugikan.

Semoga artikel ini dapat membantu meningkatkan pemahaman Sahabat Wirausaha terkait dengan SLIK OJK ya. Selamat bertumbuh!

Jika merasa artikel ini bermanfaat, yuk bantu sebarkan ke teman-teman Anda. Jangan lupa untuk like, share, dan berikan komentar pada artikel ini ya Sahabat Wirausaha.

Referensi:

- katadata.co.id. Rasio Kredit Bermasalah Perbankan Terus Meningkat Akibat Pandemi.

- konsumen.ojk.go.id. Antrian SLIK.

- ojk.go.id. Tentang OJK.

Dukung Misi Edukasi Kami

Kontribusi Anda, sekecil apa pun, sangat membantu kami agar dapat terus membuat konten edukasi kewirausahaan dan merawat keberlanjutan website ini.

REGISTRASI

REGISTRASI {kind=link}

{kind=link}

{kind=link}

{kind=link}