Kartu kredit syariah adalah kartu kredit yang pada prinsipnya berfungsi sebagaimana kartu kredit konvensional (Kamus Bisnis – Kartu Kredit Konvensional lihat disini), dimana kita dapat memanfaatkannya untuk berbagai kepentingan transaksi pembelanjaan dan juga penarikan tunai di mesin ATM. Perbedaannya terdapat pada cara kerjanya, yaitu kartu kredit syariah dijalankan dengan menggunakan prinsip yang Islami.

Semua aturan dan kebijakan yang diterapkan dalam kartu kredit syariah diatur dalam fatwa Dewan Syariah Nasional - Majelis Ulama Indonesia (DSN-MUI) No. 54/DSN-MUI/X/2006, tentang kartu kredit syariah. Hal ini tentu saja menjadi nilai lebih bagi nasabah yang menggunakannya, karena kita bisa menggunakan fasilitas kartu kredit yang sesuai dengan prinsip dan ketentuan syariah.

Baca Juga: Kartu Debit, Kartu Kredit

Pertanyaan yang sering muncul dari calon pengguna kartu kredit syariah adalah: “Benarkah kartu kredit syariah bebas bunga?”

Jawabannya adalah: BENAR, kartu kredit syariah memang BEBAS BUNGA, namun diterapkan beberapa akad dalam kartu kredit syariah sebagai pengganti bunga, mencakup:

1. Kafalah

Akad kafalah dalam bahasa Indonesia berarti penjamin transaksi.

Dengan kata lain bank syariah selaku penerbit kartu kredit akan bertanggungjawab sepenuhnya sebagai pihak penjamin dalam berbagai macam transaksi yang dilakukan oleh nasabah selaku pemegang kartu kredit.

Perbankan sebagai lembaga penjamin akan memperoleh keuntungan berupa fee (ujrah) dari nasabah melalui jasa tersebut.

2. Qardh

Akad qardh merupakan akad pemberian pinjaman yang dilakukan oleh pihak bank syariah kepada pihak nasabah selaku pengguna kartu kredit, dengan ketentuan bahwa nasabah wajib mengembalikan dana yang diterimanya pada waktu yang telah disepakati.

Akad ini layaknya fitur pinjaman untuk mengambil sejumlah uang tunai melalui kartu kredit syariah.

3. Ijarah

Akad ijarah, yakni imbalan atas layanan yang telah diberikan oleh bank kepada nasabah selaku pemegang kartu kredit syariah.

Akad ijarah juga sering disebut sebagai member fee, dimana jumlahnya bersifat tetap dan telah dijelaskan sejak awal aplikasi kartu kredit tersebut.

4. Sharf

Akad sharf merupakan fitur transaksi menggunakan mata uang asing yang difasilitasi oleh bank syariah bagi nasabahnya.

Fitur ini dimanfaatkan layaknya kartu kredit konvensional saat bepergian ke luar negeri.

Keunggulan Kartu Kredit Syariah

1. Sesuai dengan Prinsip dan Ketentuan Syariah

Sebagai negara dengan mayoritas penduduk beragama Islam, terdapat kebutuhan yang besar atas berbagai produk perbankan yang sesuai dengan prinsip dan ketentuan syariah, seperti tidak menggunakan sistem bunga, melainkan dengan menggunakan sistem akad yang sesuai dengan hukum Islam.

2. Biaya Administrasi yang Lebih Kecil

Salah satu keuntungan kartu kredit syariah adalah biaya administrasinya yang lebih kecil dibandingkan dengan kartu kredit konvensional. Biaya ini berbeda-beda nilainya setiap bulan karena dihitung berdasarkan transaksi dan aktivitas kartu pada bulan tersebut.

3. Sistem Amal melalui Denda

Pernah terkena denda saat terlambat membayar cicilan? Kartu kredit syariahpun memberlakukan denda tersebut, yang biasa disebut Tawidh.

Serupa dengan kartu kredit konvensional, tawidh dihitung sebagai persentase dari tagihan yang terlambat termasuk sejumlah biaya fee yang dikeluarkan pihak bank syariah selama proses penagihan.

Letak perbedaannya adalah uang denda tersebut akan disumbangkan sepenuhnya kepada lembaga sosial. Dengan demikian, jika kita dikenakan denda, sama saja kita beramal.

4. Sistem Tarik Tunai melalui ATM

Kartu kredit syariah saat juga dilengkapi dengan fitur tarik tunai via ATM, dengan biaya yang lebih kecil dibandingkan tarik tunai dengan menggunakan kartu kredit kovensional.

Nah, bagi yang lebih memilih produk perbankan dengan prinsip syariah, tentunya akan merasa lebih nyaman dan diuntungkan dengan menggunakan kartu kredit syariah. Namun ingat, tetap bijak menggunakannya yaaa….

Baca Juga: Seputar Kartu Debit: Keunggulan dan Kelemahan

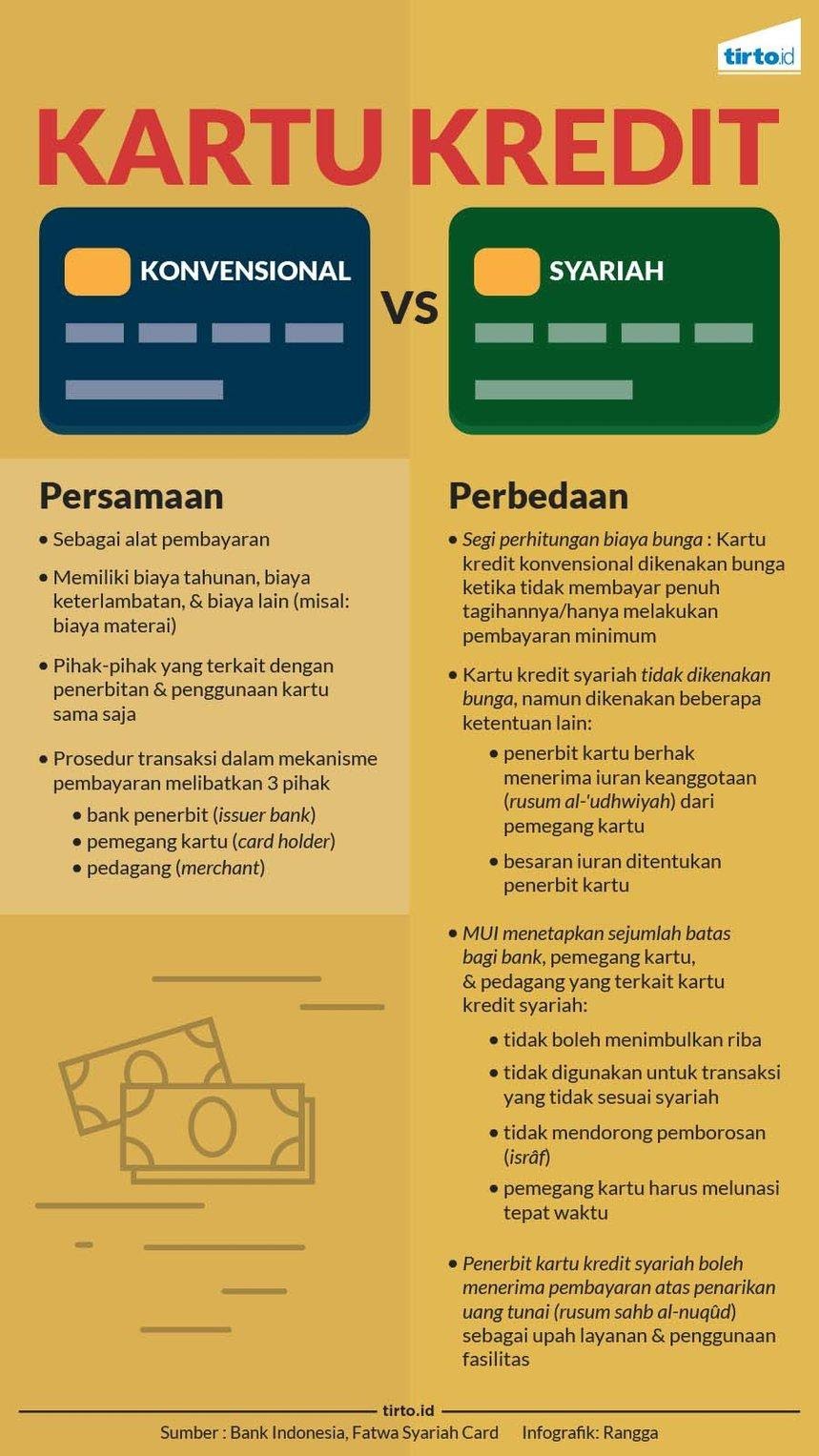

Kartu Kredit Konvensional VS Syariah

Syariah card yang disebutkan DSN dalam fatwanya sebelas tahun lalu secara fungsi sama saja dengan kartu kredit. Keduanya merupakan alat pembayaran. Pemegang kartu melakukan pembayaran dengan menggunakan kartu, lalu membayarkan tagihan dari pembaran itu ke pihak penerbit kartu.

Keduanya juga memiliki biaya tahunan, biaya keterlambatan, dan biaya untuk keperluan administrasi seperti pembayaran materai. Akan tetapi, ada perbedaan mendasar dari kartu kredit syariah dan konvensional, yakni pada cara penghitungan bunga.

Menurut fatwa, syariah card tidak dikenakan bunga seperti pada kartu kredit konvensional. Akan tetapi, bukan berarti tak ada biaya sama sekali. Pemegang syariah card harus membayar iuran keanggotaan setiap bulannya. Bank berhak menerima iuran keanggotaan dari pemegang kartu sebagai imbalan atas izin penggunaan fasilitas kartu. Besaran iuran ditentukan oleh bank.

Akad yang digunakan dalam penggunaan syariah card adalah kafalah, qardh danijarah. Dalam akad kafalah, penerbit kartu adalah penjamin bagi pemegang kartu atas semua transaksi dengan merchant. Atas pemberian jaminan itu, penerbit kartu boleh menerima ujrah atau imbalan.

Akad qardh digunakan ketika penerbit kartu memberikan pinjaman kepada pemegang kartu melalui penarikan tunai dari ATM. Sedangkan dalam akad Ijarah, penerbit kartu merupakan penyedia jasa sistem pembayaran dan pelayanan terhadap pemegang kartu. Oleh sebab itu, pemegang kartu dikenakan biaya keanggotaan.

Dengan menggunakan tiga akad ini, maka pendapatan penerbit kartu bukanlah dari bunga, melainkan dari biaya bulanan, komisi merchant dan biaya penagihan. Besar kecil biaya bulanan tergantung dari pemakaian dan pelunasan. Semakin banyak pemakaian dan tak dilunasi, semakin besar biaya bulanannya. Bahkan jika setiap bulan di pemegang kartu melunasi tagihannya, maka ia tak perlu membayar iuran bulanan apapun.

Itu artinya, tak ada iuran tahunan juga. Sementara itu, bank yang menerbitkan kartu kredit konvensional mendapat laba dari biaya tahunan, bunga transaksi, denda keterlambatan, dan komisi dari merchant.

Dari perincian biaya-biaya antara kedua jenis kartu kredit, kartu syariah lebih menguntungkan. Hanya saja, penggunaan kartu kredit syariah dibatasi hanya untuk memberi barang-barang atau jasa yang halal dan tidak mengandung riba. Jadi jangan harap bisa membeli minuman keras dengan kartu kredit syariah.

Apa itu Kartu Kredit Syariah?

Selain bank konvensional, kini hadir bank syariah atau Lembaga Keuangan Syariah (LKS).

Sesuai dengan namanya, bank dan lembaga keuangan tersebut menerapkan prinsip-prinsip syariah, yang artinya seluruh aturan dan kebijakan pada bank tersebut diatur di bawah prinsip dan hukum Islami.

Dewan Syariah Nasional melihat potensi perbankan syariah yang positif dan terus mengembangkan produknya. Dengan semakin variatifnya produk perbankan syariah yang ditawarkan, muncul produk syariah lainnya yaitu kartu kredit syariah.

Kartu kredit syariah atau biasa disebut bithaqah al-l’timan pada dasarnya adalah kartu kredit dengan fungsi sebagaimana kartu kredit konvensional lainnya.

[Baca Juga: Yakin Mau Ajukan Kartu Kredit Tambahan? Perhatikan Dulu Hal-hal Berikut Ini]

Perbedaannya adalah kartu kredit syariah terikat dengan peraturan yang berlaku dengan mengacu pada prinsip serta kebijakan yang bersifat syariah.

Seluruh peraturan dan kebijakan kartu kredit syariah tercakup dalam ketentuan umum fatwa Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI) No. 54/DSN-MUI/X/2006, tentang kartu kredit syariah.

Dengan kata lain, kartu kredit syariah dan konvensional memiliki fungsi dan manfaat yang sama, namun diterapkan kebijakan dan aturan yang berbeda sesuai acuan masing-masing.

Jika merasa artikel ini bermanfaat, yuk bantu sebarkan ke teman-teman Anda. Jangan lupa untuk like, share, dan berikan komentar pada artikel ini ya Sahabat Wirausaha.

Dukung Misi Edukasi Kami

Kontribusi Anda, sekecil apa pun, sangat membantu kami agar dapat terus membuat konten edukasi kewirausahaan dan merawat keberlanjutan website ini.

REGISTRASI

REGISTRASI